…um Arbeitsplätze und regionale Vielfalt zu erhalten

Der ruinöse Preiskampf im Handel trifft alle Landwirte. Ganz besonders aber für die kleineren Betriebe lässt er kaum noch ein lebensfähiges Einkommen zu. Die Fixkosten sind zu hoch, die Stückzahlen zu niedrig. Viele Betriebe stöhnen vor allem unter der Last ihrer Sozialversicherungsabgaben. In den vergangenen acht Jahren sind die Tarife um immerhin 23 Prozent gestiegen. Dazu kommt einerseits eine Benachteiligung der niedrigen Einheitswerte bei der pauschalierten Festlegung der Beitragsgrundlage.

Die Höhe dieser Beitragsgrundlage bestimmt die zu zahlenden Sozialversicherungsbeiträge. Andererseits gibt es für die kleineren Betriebe die gleiche Flächenförderung je Hektar wie für Großbetriebe.

Hier eine Änderung herbeizuführen und die ersten 30 Hektar stärker zu fördern, will politisch nicht gelingen. Erst kürzlich wurde ein diesbezüglicher Antrag an die Kammervollversammlung in OÖ von der Mehrheitsfraktion des Bauernbundes abgelehnt. Warum eigentlich? Trotz Anfrage an das Kammerpräsidium gibt es bis Redaktionsschluss dazu keine Antwort.

Ähnlich schwierig ist die Situation im Bereich der Sozialversicherung (SV), nur komplizierter. „Speziell Kleinbetriebe zwischen einem Einheitswert (EW) von 5.100 und 8.700 Euro sind am meisten betroffen“, schreibt Landwirt K. aus OÖ. „Auch bei den prozentuellen Erhöhungen trifft es diese Gruppe am stärksten.“

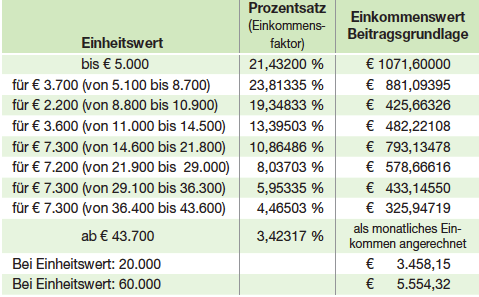

Ermittlung der Beitragsgrundlage

Tatsächlich zahlen kleinere Betriebe im Verhältnis zur Betriebsgröße unverhältnismäßig höhere SV-Beiträge. So liegt die Beitragsgrundlage – das mit dem Einkommensfaktor errechnete monatliche Einkommen – eines Betriebs mit 20.000 Euro Einheitswert bei 3.458,15 Euro, während sie bei einem dreimal so großen Einheitswert (60.000 Euro) mit 5.554,32 Euro „nur“ um etwas mehr als die Hälfte höher liegt.

Tatsächlich zahlen kleinere Betriebe im Verhältnis zur Betriebsgröße unverhältnismäßig höhere SV-Beiträge. So liegt die Beitragsgrundlage – das mit dem Einkommensfaktor errechnete monatliche Einkommen – eines Betriebs mit 20.000 Euro Einheitswert bei 3.458,15 Euro, während sie bei einem dreimal so großen Einheitswert (60.000 Euro) mit 5.554,32 Euro „nur“ um etwas mehr als die Hälfte höher liegt.

Natürlich gibt es für jeden Betriebsführer die Möglichkeit, aus der Pauschalierung auszusteigen und zu optieren, also entsprechende Aufzeichnungen zu führen und seine SV-Beiträge nach dem tatsächlichen Einkommen zu bezahlen. Und natürlich ist die Höhe der einbezahlten Beiträge entscheidend für die spätere Pension. Die Probleme stellen sich aber immer im Jetzt: Wie bezahle ich meine Sozialversicherungsbeiträge, wenn ich sie aus dem Betrieb nicht erwirtschaften kann?

Herr K. schreibt mir dazu: „Um meinen Betrieb zu erhalten, musste ich mir vor einigen Jahren einen 40-Stunden-Job suchen. 1,5 Monatslöhne werden nur zur Finanzierung der Einheitswerterhöhung von 2015 benötigt. Wieso muss ich bei meiner derzeit unrentablen Landwirtschaft auch noch völlig überhöhte Beiträge bezahlen?“ Eines wird auf Dauer nicht funktionieren: Bei den SV-Beiträgen die Großen und die Kleinen ungleich und bei der Hektarförderung alle gleich zu behandeln. Will man die kleineren Höfe erhalten, braucht es für sie eine gezielte Förderung.

Sehr geehrter Herr Meister.

Ich selbst bin jetzt auf die SV-Option umgestiegen, weil es einfach nicht mehr geht. Mein Gesamteinheitswert inkl. 4,47 ha Pachtfläche, ergibt Gesamt 18,75ha, beträgt 20.276,08 €. Der Hektarsatz für die 14,27 ha Eigenfläche beträgt 1100€. das erklärt den hohen Einheitswert. Daraus ergib sich eine Beitragsgrundlage von 3368,71€/Monat, mal 12 gerechnet 40.424,52€ pro Jahr. Dadurch beträgt der Quartalsbeitrag 2597,28€. Jeder Gewerbetreibende, der sich das doppelte des Ertrags für sich selbst aus dem Betrieb herausnimmt geht in ein paar wenigen Jahren Pleite. Aber wir Bauern sollen dies bei stagnierenden Produktpreisen und stetig steigenden Kosten zusammenbringen. Wie das gehen soll wissen sicher nicht einmal diejenigen, die dieses Gesetz beschlossen haben. Dazu kommt noch die jährliche Indexanpassung. Von 2010 bis 2020 stieg die Beitragsgrundlage von 2419,58 auf 3368,71 €, die Fläche sank von 21,66 auf 18,75ha der Einheitswert betrug 2010 13.000,– 2013-2018 15.900,–, 2019 18.200 und seit 2020 nach der Wertanpassung 17.200,–€ 2019 betrug die Beitragsgrundlage 3369,43 und jetzt 3368,71 €. Der Quartalsbeitrag betrug 2019 2683,74 und 2020 2597,28€. Wir kleinen Betrieb zahlen den Fehlbetrag der Großbetreibe, erhalten dafür aber keine höhere Förderung für unsere Fläche. Es ist ganz einfach politisch gewollt, daß wir kleinen Betriebe, zu Gunsten der voll Digitalisierung, der industriellen Landwirtschaft, schön langsam von der Bildfläche verschwinden.

Hochachtungsvoll

Thomas Erber Wolfpassing